Рынок жилья Финляндии 2025–2026: почему сейчас важно понимать цифры

Игорь Рокка, Finhome Group

Сегодня я участвовал в вебинаре банка Aktia, приуроченном к публикации их обзора рынка жилья Финляндии. Ниже — ключевые данные с моими комментариями.

Финляндия отстаёт от соседей — и это создаёт возможность

Игорь Рокка, Finhome Group

Сегодня я участвовал в вебинаре банка Aktia, приуроченном к публикации их обзора рынка жилья Финляндии. Ниже — ключевые данные с моими комментариями.

Финляндия отстаёт от соседей — и это создаёт возможность

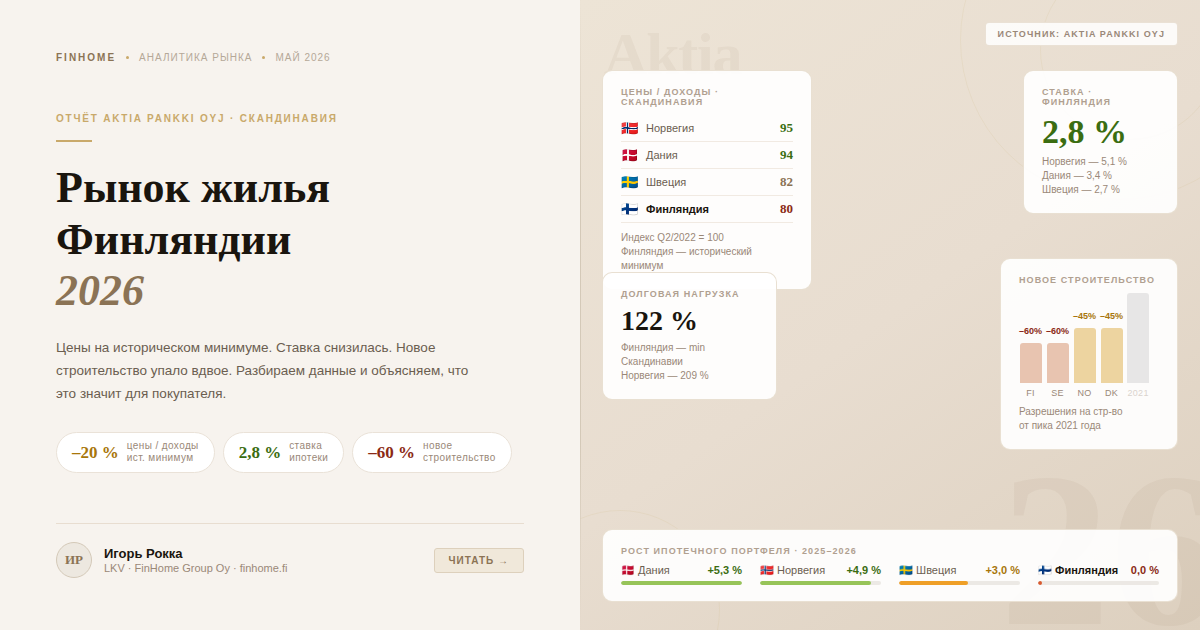

После резкого роста ставок Euribor в 2022–2023 годах рынки Скандинавии отреагировали по-разному. Норвегия и Дания восстановились быстро: цены на жильё там уже выше докризисного уровня. Швеция прошла дно и разворачивается. Финляндия остаётся единственной страной региона, где реальные цены продолжают находиться под давлением.

Причины — не только процентные ставки. Финляндия входила в период кризиса с самым высоким среди Скандинавии объёмом жилищного строительства относительно ВВП (до 7 % ВВП в пиковые годы) и самым медленным ростом населения (0,3 % в год). Эти структурные факторы усилили коррекцию.

Ключевые показатели сегодня

Средняя ставка по ипотеке в Финляндии — 2,8 % годовых. Это исторически низкий уровень для страны с плавающими ставками. Годовой рост ипотечного портфеля — 0,0 %, то есть спрос на кредит почти заморожен. При этом реальные цены на жильё относительно доходов населения находятся на минимуме за всю историю наблюдений — на 20 % ниже пика второго квартала 2021 года.

Объём выданных разрешений на строительство сократился примерно на 60 % к уровню 2021 года. Новое предложение квартир на рынке продолжит снижаться в ближайшие 12–18 месяцев.

Что изменилось в пользу покупателя

По оценке Aktia, ряд факторов начинает работать в пользу рынка. Реальные доходы населения выросли за счёт снижения инфляции и роста зарплат. Ставки снизились. Цены уже скорректированы. Одновременно правительство ввело ипотеку на 40 лет, что снижает ежемесячную нагрузку для покупателей.

Новое предложение сокращается, а отложенный спрос накапливается.

Мои рекоммендации

Для инвестора в недвижимость текущий момент интересен именно сочетанием факторов: низкая стоимость кредита, скорректированные цены и сокращающееся новое предложение. Это классическая ситуация, когда покупка на спаде строительного цикла позволяет войти в актив до ценового разворота.

Если вы рассматриваете покупку инвестиционной квартиры в Хельсинки, Эспоо или Вантаа — обращайтесь для расчёта конкретного объекта.

Причины — не только процентные ставки. Финляндия входила в период кризиса с самым высоким среди Скандинавии объёмом жилищного строительства относительно ВВП (до 7 % ВВП в пиковые годы) и самым медленным ростом населения (0,3 % в год). Эти структурные факторы усилили коррекцию.

Ключевые показатели сегодня

Средняя ставка по ипотеке в Финляндии — 2,8 % годовых. Это исторически низкий уровень для страны с плавающими ставками. Годовой рост ипотечного портфеля — 0,0 %, то есть спрос на кредит почти заморожен. При этом реальные цены на жильё относительно доходов населения находятся на минимуме за всю историю наблюдений — на 20 % ниже пика второго квартала 2021 года.

Объём выданных разрешений на строительство сократился примерно на 60 % к уровню 2021 года. Новое предложение квартир на рынке продолжит снижаться в ближайшие 12–18 месяцев.

Что изменилось в пользу покупателя

По оценке Aktia, ряд факторов начинает работать в пользу рынка. Реальные доходы населения выросли за счёт снижения инфляции и роста зарплат. Ставки снизились. Цены уже скорректированы. Одновременно правительство ввело ипотеку на 40 лет, что снижает ежемесячную нагрузку для покупателей.

Новое предложение сокращается, а отложенный спрос накапливается.

Мои рекоммендации

Для инвестора в недвижимость текущий момент интересен именно сочетанием факторов: низкая стоимость кредита, скорректированные цены и сокращающееся новое предложение. Это классическая ситуация, когда покупка на спаде строительного цикла позволяет войти в актив до ценового разворота.

Если вы рассматриваете покупку инвестиционной квартиры в Хельсинки, Эспоо или Вантаа — обращайтесь для расчёта конкретного объекта.